|

Die Situation ist an Dramatik nur noch schwer zu überbieten: Monatelang verging kaum ein Tag, ohne dass die Bankaktien die Börsen in immer neue Tiefen rissen. Massenentlassungen (Dresdner Bank), Gerüchte über Gewinnwarnungen (Deutsche Bank), Verlust von mehr als der Hälfte des milliardenschweren Börsenwertes (HypoVereinsbank) oder gar die Frage nach anstehenden Liquiditätsengpässen (Commerzbank) prägen das Bild. Schon hundert deutsche Kreditinstitute sind pleite - oder in Schieflage. Mehr als 38.000 Jobs werden allein an diesen vier Großbanken im Jahr 2002 gestrichen. Die Finanzriesen sind selbst schuld. Sie haben beim eigenen Drama von Anfang an die Regie übernommen. Sie waren es, die an den Aktienmärkten einen Flächenbrand entfachten ... Sie waren es, die in den 90-Jahren auch die fragwürdigste Internet-Klitsche an die Börse brachten ... Sie waren es, die den weltweiten Fusionszirkus entfachten ... Sie waren es, die mit immer neuen Jubelmeldungen ihrer eigenen Analysten die Kleinaktionäre in finanzielle Abenteuer stürzten. Sie waren es, die damals bereitwillig Kredite vergaben, wenn die angefixten Anleger auf Pump von der erhofften Zukunft profitieren wollten. Sie waren es, die grenzenlos immer neue Fonds auflegten, die vor allem ihnen selbst Provisionen bescherten. Und sie waren es, die künftigen Börsen Aspiranten das Geld noch hinterhertrugen ... Die Banken berauschten sich am selbst inszenierten Schneeballsystem. 'Hit and Run' statt mühsames Geldverdienen mit Geldverleih. Jetzt aber sind die Träume weltweit vorbei. Und das gesamte Finanzgewerbe bricht ein - nicht nur in Deutschland. Frische Geschäfte sind nicht in Sicht. Die Beteiligungen verlieren an Wert oder sind schon verkauft. Viele Geldhäuser ziehen die Reißleine: Allein im II. Quartal versuchten die deutschen Banken verzweifelt, von ihren Firmenkunden insgesamt 6,2 Milliarden Euro mehr zurückzuholen, als sie an Krediten ausgaben. Sie selbst brauchen nun dringend Geld. Im Kampf ums eigene Überleben müssen die Institute sogar verliehenes Geld eiligst zurückfordern und treiben damit andere Unternehmen in den Ruin. Das alte Bonmot von der Branche, die bei Sonnenschein Regenschirme verleiht und sie bei Regen zurückfordert, ist für viele Mittelständler längst bittere Realität geworden. Im Ausland wächst die Sorge über die Stabilität der deutschen Hochfinanz: Die Dresdner Bank mit Verlusten von über einer Milliarde Euro nur im II. Quartal. Inzwischen ein Sanierungsfall der Allianz. Den drei verbliebenen Großbanken Deutsche, Commerz- sowie HypoVereinbank geht es kaum besser. Das Trio kann gar nicht so schnell einsparen, wie ihm zurzeit die Gewinne wegbrechen. Die Deutsche Bank? Angeschlagen. Die HypoVereinbank? Ein Übernahmekandidat. Die Commerzbank? Allein kaum noch überlebensfähig. |

Börsengänge? Fehlanzeige. Aktienhandel? Wer kauft in Zeiten wie diesen Wertpapiere? Investmentbanker? Wer braucht sie noch? 'Hier herrscht Grabesstille', sagt ein Profi von der Deutschen Bank in Frankfurt. Allein an der New Yorker Wall Street haben in den vergangenen 12 Monaten über 50.000 Banker ihren Job verloren. In London sind 25.000 Arbeitsplätze in der Finanzindustrie weggefallen. Das ist erst der Anfang. 'Das Bluten wird weitergehen' sagt Philip Middleton, Partner aus der Finanzabteilung von Ernst&Young in London. Endzeitstimmung macht sich auf den Fluren breit. Operation misslungen. Der Patient bebt. Das Geschäft ist tot. Die Geldhäuser haben ihre stabilisierende Wirkung verloren. Ihre restriktive Kreditpolitik verstärkt den negativen Trend: Die Banken sind Verstärker des Abschwungs, zu dem sie selbst obendrein wesentlich beigetragen haben mit dem Schneeballsystem ihrer Börsengier. Die Krise nährt die Krise. Je mehr Unternehmen Pleite gehen, desto größer sind die Verluste der Banken. Und je schlechter es den Banken geht, desto weniger Kredite vergeben sie an Not leidende Unternehmen. Schon macht deshalb das Gespenst einer Deflation in den Handelsräumen die Runde - also einer Abwärtsspirale aus sinkenden Preisen und schrumpfender Wirtschaft. Reine Theorie? Der deutsche Branchenführer: 'Die Parallelen zwischen dem Japan der 90-Jahre und der aktuellen Situation in Euroland', so heißt es in einer Studie der Deutsche Bank, 'sind zum Teil erschreckend und weisen auf ein gewisses Deflationsrisiko in Euroland hin.'

|

Jürgen Albrecht, 19. Oktober 2002

| Weblog.al July 2002 It's

the

... Mehr bei SPIEGEL

ONLINE |

|

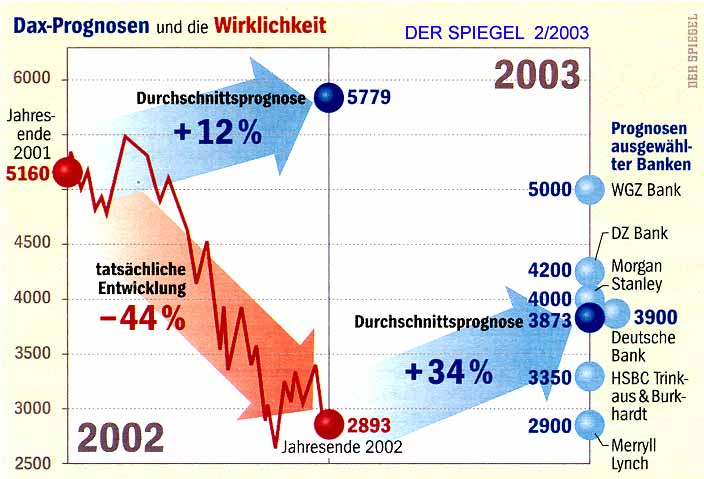

Hier

ist zu sehen, was von den Prognosen der Analysten zu halten ist.

Es ist reine Spekulation

denn es existieren keine wissenschaftlichen Grundlagen

für solche Voraussagen.